![]() L’Ocse ha diffuso il rapporto ‘Taxing wages 2026’ (riferito all’anno 2025) dedicato al cuneo fiscale, da cui emergono i differenziali esistenti tra i 38 Paesi che fanno parte dell’Organizzazione. Il cuneo fiscale misura la differenza tra il costo del lavoro per il datore di lavoro e la corrispondente retribuzione netta del lavoratore. Tale cuneo è la somma di due principali componenti: l’imposta sul reddito delle persone fisiche da un lato e i contributi previdenziali dall’altro. Il dipendente si fa carico dell’imposta e di parte dei contributi previdenziali, il datore di lavoro della restante parte dei contributi previdenziali. Il calcolo viene effettuato applicando le normative fiscali e previdenziali vigenti nel 2025 alla retribuzione media determinata per ogni Paese, nel caso dell’Italia pari a 36.594€ per l’anno considerato, prendendo come riferimento un lavoratore senza carichi familiari.

L’Ocse ha diffuso il rapporto ‘Taxing wages 2026’ (riferito all’anno 2025) dedicato al cuneo fiscale, da cui emergono i differenziali esistenti tra i 38 Paesi che fanno parte dell’Organizzazione. Il cuneo fiscale misura la differenza tra il costo del lavoro per il datore di lavoro e la corrispondente retribuzione netta del lavoratore. Tale cuneo è la somma di due principali componenti: l’imposta sul reddito delle persone fisiche da un lato e i contributi previdenziali dall’altro. Il dipendente si fa carico dell’imposta e di parte dei contributi previdenziali, il datore di lavoro della restante parte dei contributi previdenziali. Il calcolo viene effettuato applicando le normative fiscali e previdenziali vigenti nel 2025 alla retribuzione media determinata per ogni Paese, nel caso dell’Italia pari a 36.594€ per l’anno considerato, prendendo come riferimento un lavoratore senza carichi familiari.

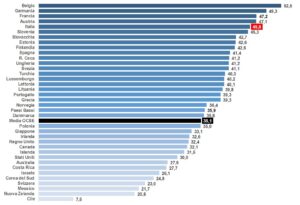

La graduatoria dei Paesi per cuneo fiscale – Nel grafico seguente viene riportata la graduatoria dei Paesi relativa al cuneo fiscale (in percentuale sul costo del lavoro) di un lavoratore senza carichi familiari. In media l’incidenza di oneri e tasse a carico di imprese e lavoratori nei 38 paesi si colloca al 35,1%, ma le differenze sono molto significative: si va da meno dell’8% in Cile a quasi il 53% in Belgio.

L’Italia scende al quinto posto: nel nostro Paese un lavoratore standard single e senza figli a carico è soggetto a un cuneo fiscale del 45,8%. La percentuale è composta per il 14,5% di imposte personali sul reddito e per 31,2% di contributi previdenziali che ricadono in parte sul lavoratore (7,2%) e in parte sul datore di lavoro (24,0%). L’Italia è stata superata dall’Austria (47,1%), mentre la Francia (47,2%) si conferma al terzo posto e la Germania (49,3%) al secondo. Il quarto Paese per importanza dell’Area euro, la Spagna, con il 41,4% è posizionata molto più in basso in graduatoria, ma in risalita dal 13imo al 10imo posto.

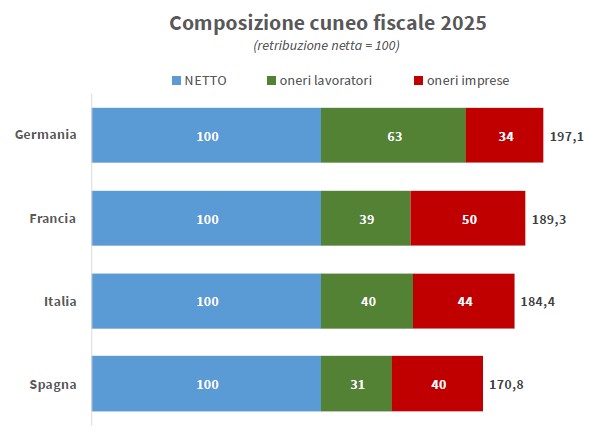

La determinazione del netto in busta – Il cuneo fiscale può essere riproporzionato calcolando il suo ammontare in rapporto alla retribuzione netta, anziché in percentuale del costo del lavoro. La situazione dell’Italia e dei suoi tre principali concorrenti dell’Area euro è quella rappresentata nel grafico sottostante. Se in Germania il cuneo fiscale quasi equivale il netto in busta percepito dal lavoratore (97,1, fatto 100 il netto), in Francia la situazione è migliore solo di poco (rispettivamente, 89,3). Nonostante il netto miglioramento dell’Italia (84,4, dall’89,1 del 2024), tra i quattro Paesi è la Spagna a distinguersi, grazie a oneri fiscali e previdenziali che, sommati, si fermano al 70,8% del valore del salario erogato al lavoratore. Pur al primo posto, inoltre, va notato che la Germania mostra una quota di oneri a carico dell’impresa pari a circa la metà di quella dovuta dal lavoratore.

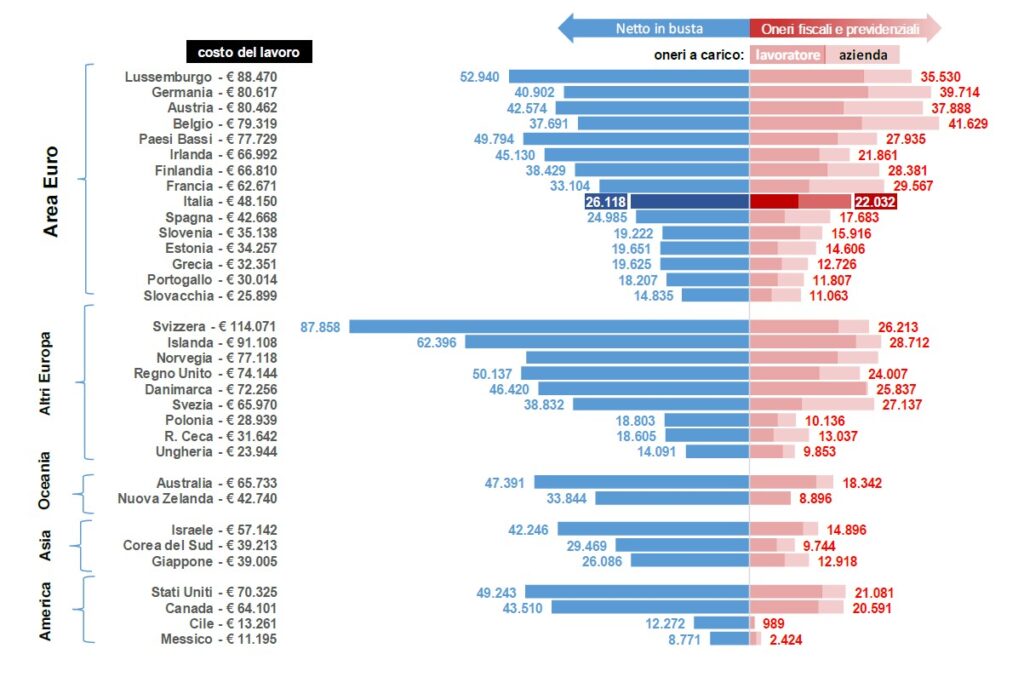

Il grafico successivo riporta la graduatoria dei Paesi riordinati in funzione decrescente del costo del lavoro (relativo alla retribuzione media del Paese, che l’OCSE prende a riferimento per il confronto) espresso in euro correnti (valute convertite con tasso di cambio medio del 2025) e mette in evidenza la retribuzione (in azzurro) al netto del cuneo fiscale (rosso). Sono evidenti gli effetti del cuneo fiscale sulla competitività del Paese.

La Finlandia, ad esempio, presenta un costo del lavoro medio (66.810€ l’anno) più o meno analogo a quello dell’Irlanda (66.992): i lavoratori finlandesi, però, percepiscono in media 38.429€ in busta paga, il 17% in meno rispetto ai 45.130€ dei lavoratori irlandesi. In Italia in busta paga il lavoratore italiano percepisce in media 26.118€, circa 1.000 più del collega spagnolo (24.985€); per effetto del cuneo fiscale, tuttavia, il costo del lavoro per le nostre imprese è in media 48.150€, quasi 6 mila euro in più rispetto ai 42.668€ delle concorrenti iberiche.

Cosa è cambiato rispetto al 2024 – Nel 2025 il cuneo fiscale dell’Italia è sceso al 45,8% dal 47,1% del 2024, nonostante l’aumento della retribuzione lorda annua presa a riferimento dai 35.616€ del 2024 ai 36.594€ del 2025. La riduzione di 1,7 punti percentuali è riconducibile alla cosiddetta “ulteriore detrazione” introdotta dalla Legge di bilancio 2025 (L. 207/2024, art. 1, c. 6).