Con la presentazione in Senato del 2 novembre, parte ufficialmente l’iter di approvazione della legge di bilancio 2020 ( disponibile il dossier esplicativo del DDL A.S. 1586 ). Il termine per la presentazione di eventuali emendamenti è fissato 14 novembre al termine della settimana corrente.

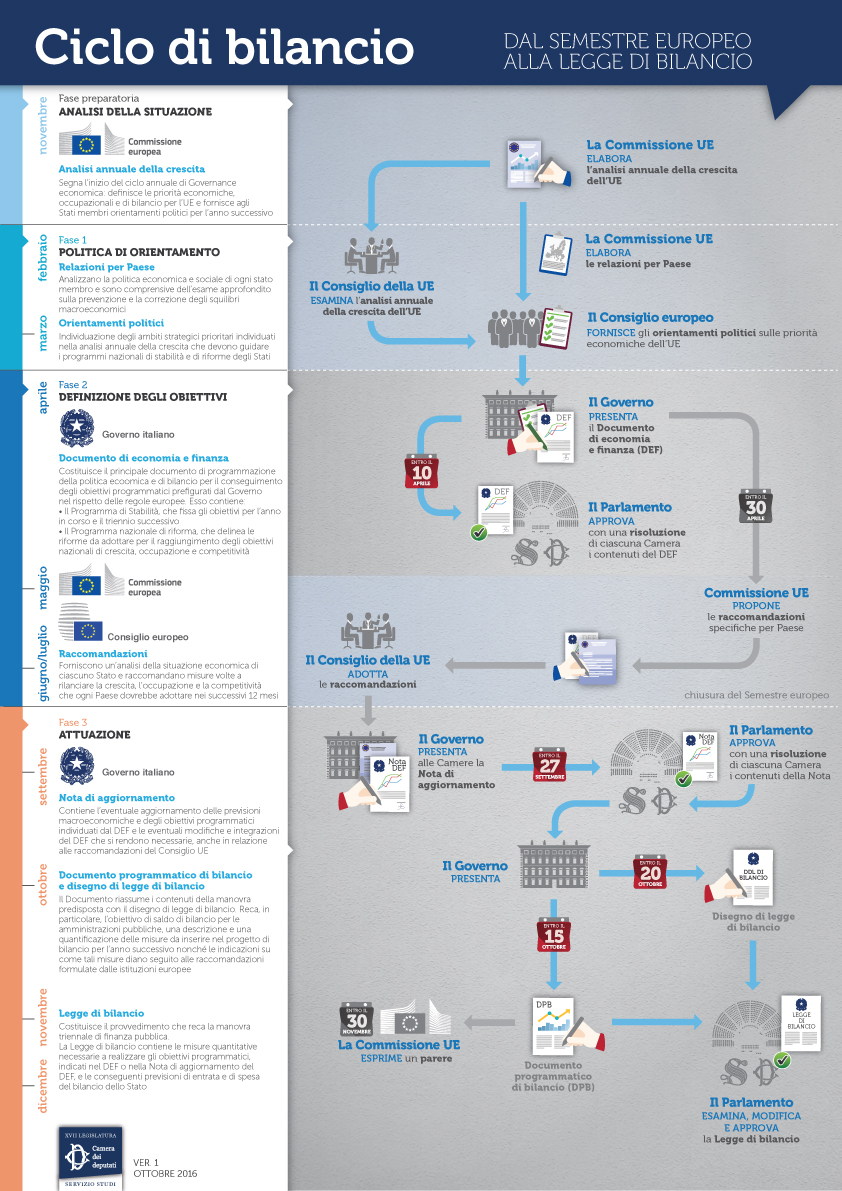

La legge di bilancio costituisce l’atto conclusivo e politicamente più rilevante del ciclo di bilancio, poiché definisce i contenuti della manovra annuale di finanza pubblica, al fine di conseguire gli obiettivi programmati nella Nota di aggiornamento del documento di finanza pubblica.

{kind=link}

Data la vastità dei provvedimenti proposti, il Centro Studi di Camera e Senato ha predisposto una nota di accompagnamento al disegno di legge di bilancio 2020, la quale fornisce una panoramica delle principali misure in essa contenute, suddivise per politiche di settore.

Per quanto riguarda lavoro e previdenza, non sono attese particolari innovazioni normative. In uno scenario di crescita modesta, in cui pesano la debolezza della domanda interna e l’evoluzione sfavorevole degli indicatori europei e internazionali, la prima preoccupazione dell’Esecutivo sarà quella di preservare la sostenibilità della finanza pubblica e conseguire nel medio termine la riduzione del rapporto debito/PIL, avviando un percorso di crescita duratura, compatibile con le esigenze di sostenibilità ambientale e sociale.

⇒In materia di lavoro e occupazione il disegno di legge di bilancio 2020 contiene, in particolare, disposizioni in materia di:

• articolo 6, comma 2 – Il disegno di legge di bilancio 2020 interviene sulla disciplina in materia di riduzione dei contributi previdenziali relativamente alle assunzioni con contratto di lavoro dipendente a tempo indeterminato di soggetti di età inferiore a determinati limiti, analoga a quella già prevista dall’art. 1-bis del D.L. 87/2018 (Decreto dignità – mai attuata per la mancata emanazione del relativo decreto ministeriale) che viene conseguentemente abrogata. In particolare, la suddetta riduzione, in favore dei datori di lavoro privati e pari al 50% dei contributi previdenziali dovuti, opera con riferimento alle assunzioni di soggetti aventi meno di 35 anni di età effettuate nel biennio 2019-2020 (mentre per gli anni successivi resta fermo il limite di 30 anni). Viene confermata, inoltre, che i programmi operativi nazionali e regionali e quelli operativi complementari stabiliscano, per il 2019 e il 2020, l’elevamento dello sgravio, fino ad un massimo del 100%, nelle regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna (come disposto dall’art. 1, c. 247, della L. 145/2018)

• articolo 72, comma 20 – Si prevede, inoltre, una riduzione dello sgravio contributivo totale previsto per le imprese armatoriali e per il loro personale dipendente imbarcato, stabilendo che, a decorrere dal 2020, venga corrisposto nel limite del 44,32%;

• articolo 41, comma 4 – Il disegno di legge di bilancio 2020 proroga per tutto il 2020 il congedo obbligatorio di paternità, elevandone la durata a sette giorni;

• articolo 6, comma 1 – Viene esteso all’anno 2022 l’applicazione del meccanismo di riduzione dei premi e contributi INAIL, già previsto sia per gli anni 2019-2021 sia per gli anni 2023 e successivi;

• articolo 5 – Con riferimento alla tassazione delle persone fisiche e del lavoro, il disegno di legge di bilancio 2020 costituirà il Fondo per la riduzione del carico fiscale sui lavoratori dipendenti (cuneo fiscale), con una dotazione di 3 miliardi di euro per l’anno 2020 e 5 miliardi a decorrere dal 2021;

• La Legge di Bilancio 2020 rifinanzia di 300 milioni complessivi, nel Ministero del lavoro, destinati a vario titolo al Fondo per l’occupazione.

⇒ Con riferimento al regime fiscale delle persone fisiche e del lavoro, il disegno di legge di bilancio 2019 prevede i seguenti interventi:

• articolo 5 – la costituzione del Fondo per la riduzione del carico fiscale sui lavoratori dipendenti (cuneo fiscale), con una dotazione di 3 miliardi di euro per l’anno 2020 e 5 miliardi a decorrere dal 2021;

• articolo 75 – la riduzione delle detrazioni IRPEF al 19 per cento per i contribuenti con reddito superiore a 120.000 euro, ad eccezione delle spese per interessi su prestiti e mutui agrari, l’acquisto e la costruzione dell’abitazione principale e le spese sanitarie per patologie gravi;

• articolo 85 – si condiziona l’agevolazione all’utilizzo di versamento bancario o postale ovvero di altri sistemi di pagamento tracciabili;

• articolo 78 – Il disegno di legge di bilancio 2020 prevede una riduzione della percentuale di deducibilità dei costi sostenuti per i veicoli aziendali, con riferimento ai veicoli ritenuti inquinanti;

• articolo 83 – si eleva da 7 a 8 euro la quota esentasse dei buoni pasto elettronici e si riduce da 5,29 a 4 euro quella dei buoni pasto erogati in formato diverso da quello elettronico;

• articolo 88 – con riferimento al regime forfettario, viene soppressa l’imposta sostitutiva al 20% per i contribuenti con ricavi fino a 100.000 euro, originariamente prevista a partire dal 2020; si reintroduce, per l’accesso al regime forfettario al 15%, il limite delle spese sostenute per il personale e per il lavoro accessorio, nonché l’esclusione per chi ha redditi di lavoro dipendente eccedenti l’importo di 30.000 euro; si stabilisce un sistema di premialità per incentivare la fatturazione elettronica;

In materia previdenziale si segnale quanto segue:

• articolo 56, comma 1 – Innanzitutto il disegno di legge di bilancio 2020 A.S. 1586 estende a tutto il 2020 la sperimentazione della cosiddetta APE sociale, consistente in una indennità, corrisposta fino al conseguimento dei requisiti pensionistici, a favore di soggetti con un’età anagrafica minima di 63 anni e che si trovino in particolari condizioni. Inoltre, si prevede che le disposizioni che semplificano la procedura per l’accesso all’APE sociale si applichino anche con riferimento ai soggetti che verranno a trovarsi nelle condizioni indicate nel corso del 2020. Pertanto, sono conseguentemente adeguati i termini e le scadenze attualmente previsti, per cui i soggetti che possono usufruire dell’istituto possono presentare domanda per il loro riconoscimento entro il 31 marzo 2020, ovvero entro il 15 luglio 2020. Le domande presentate successivamente a tale data (e comunque non oltre il 30 novembre 2020) sono prese in considerazione solamente in presenza di risorse finanziarie;

• articolo 57 – In merito all’istituto sperimentale per il pensionamento anticipato delle donne (cd. opzione donna), il disegno di legge di bilancio 2020 A.S. 1586 estende la possibilità di fruizione alle lavoratrici che abbiano maturato determinati requisiti entro il 31 dicembre 2019, in luogo del 31 dicembre 2018, come attualmente previsto. Conseguentemente, viene posticipata al 29 febbraio 2020 (in luogo del 28 febbraio 2019) la data entro cui il personale a tempo indeterminato delle istituzioni scolastiche e delle Istituzioni di Alta formazione artistica, musicale e coreutica (AFAM) può presentare domanda di cessazione dal servizio con effetti dall’inizio, rispettivamente, dell’anno scolastico o accademico;

• articolo 58, comma 1 – Viene modificata la disciplina transitoria finora vigente in materia di indicizzazione dei trattamenti pensionistici, valida per il triennio 2019-2021. In particolare, la misura della perequazione viene stabilita al 100% per i trattamenti pensionistici il cui importo complessivo sia pari o inferiore a 4 volte il trattamento minimo INPS (pari, nel 2019, a 6.669,13 euro), anziché pari o inferiore a 3 volte, come nella norma transitoria finora vigente, la quale prevede un’aliquota del 97% per i trattamenti pensionistici il cui importo complessivo sia superiore a 3 volte e pari o inferiore a 4 volte);

Per i casi di importo complessivo superiore, vengono confermate le aliquote previste dall’attuale disciplina transitoria, pari:

- al 77% qualora l’importo complessivo dei trattamenti pensionistici del soggetto sia superiore a 4 volte e pari o inferiore a 5 volte il medesimo trattamento minimo;

- al 52% qualora l’importo complessivo sia superiore a 5 volte e pari o inferiore a 6 volte il trattamento minimo; al 47% qualora l’importo complessivo sia superiore a 6 volte e pari o inferiore a 8 volte il trattamento minimo;

- al 45% qualora l’importo complessivo sia superiore a 8 volte e pari o inferiore a 9 volte il trattamento minimo; al 40% per i trattamenti di importo complessivo superiore a quest’ultimo limite.

Nell’applicazione delle suddette aliquote si prevede (così come nella disciplina transitoria già vigente) un meccanismo di salvaguardia in corrispondenza di ogni limite superiore delle classi di importo considerate; tale meccanismo è inteso a garantire che i trattamenti complessivamente superiori a tale limite non risultino inferiori al medesimo limite incrementato della quota di rivalutazione automatica.

• articolo 58, comma 2 – Il disegno di legge di bilancio 2020 A.S. 1586 introduce, a decorrere dal 2022, una nuova disciplina a regime in materia di perequazione (in sostituzione di quella posta dall’art. 69, c. 1, della L. 388/2000) con riferimento a singole fasce di importo dei trattamenti, anziché all’importo complessivo. La suddetta perequazione sarà applicata:

- nella misura del 100% per la fascia di importo complessivo dei trattamenti pensionistici fino a 4 volte il minimo INPS (anziché fino a 3 volte il suddetto valore, come stabilisce la norma vigente a regime);

- nella misura del 90% per la fascia di importo complessivo dei trattamenti pensionistici compresa tra 4 e 5 volte il predetto minimo (anziché tra 3 e 5 volte il medesimo valore, come previsto dal citato articolo 69, comma 1, della L. n. 388); nella misura del 75% per la fascia di importo complessivo dei trattamenti superiore a 5 volte il medesimo minimo (così come previsto anche dall’articolo 69, comma 1, della L. n. 388).

• articolo 56, commi 2 e 3 – Il disegno di legge di bilancio 2020 prevede la ricostituzione di due Commissioni tecniche, una per lo studio della gravosità delle occupazioni e l’altra per l’analisi della spesa pubblica in materia previdenziale ed assistenziale, i cui lavori dovranno concludersi entro il 31 dicembre 2020;

• articolo 72, comma 14 – I soggetti di diritto privato che gestiscono forme di previdenza ed assistenza obbligatorie vengono esclusi dall’ambito di applicazione dell’articolo 72, che detta norme per la razionalizzazione e la riduzione della spesa pubblica delle pubbliche amministrazioni. Il medesimo comma conferma l’operatività della previsione che esclude i suddetti enti di diritto privato, a decorrere dal 2020, dall’ambito di applicazione delle norme di contenimento delle spese diverse da quelle che pongono vincoli in materia di personale (norme previste invece per i soggetti, tra cui i suddetti enti previdenziali, inclusi nell’elenco delle amministrazioni ai fini del conto economico consolidato redatto dall’ISTAT).

• articolo 72, comma 21 – Viene soppresso il Fondo, istituito presso l’INPS, finalizzato a garantire l’adeguatezza delle prestazioni pensionistiche in favore di particolari categorie di soggetti.

• articolo 72, comma 22 – ll disegno di legge di bilancio 2020 A.S. 1586 prevede una riduzione – nella misura di 300 milioni di euro per il 2020, 900 milioni per il 2021 e 500 milioni per il 2022 – delle risorse iscritte in bilancio ai fini dell’attuazione di alcune norme concernenti il conseguimento della pensione anticipata in base alla cosiddetta quota 100 o in base ai requisiti di sola anzianità contributiva e prevede un accantonamento, per un importo equivalente, di alcune dotazioni di bilancio dello stato di previsione del Ministero dell’economia e delle finanze, al fine di assicurare, di fronte alla suddetta riduzione, il rispetto dei saldi di finanza pubblica.

Fonte: Senato – DDL A.S. 1586