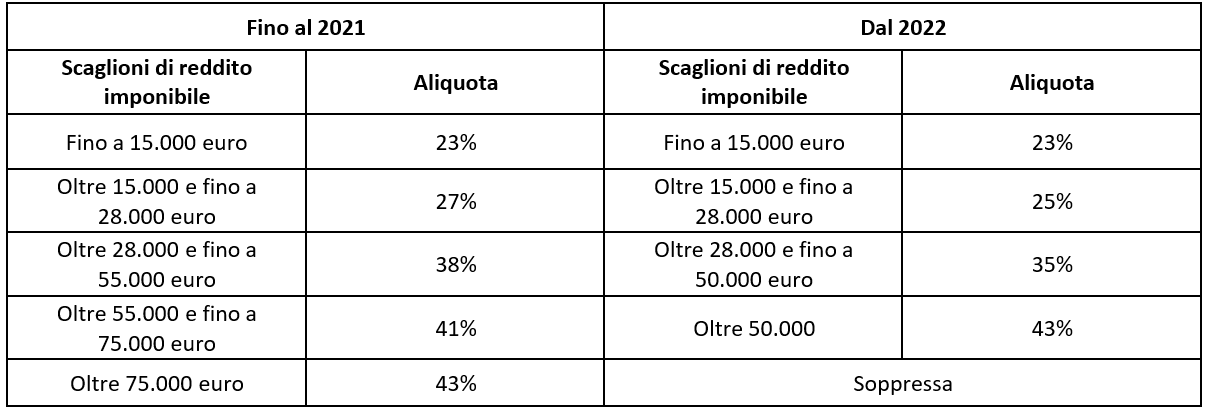

Nell’ottica di ridurre la pressione fiscale, la Legge di bilancio 2022 ha previsto una revisione del sistema di tassazione dell’IRPEF. In particolare, sono state rimodulate le aliquote, gli scaglioni di reddito imponibile (passando da cinque a quattro) e il sistema delle detrazioni. Nell'immagine sopra un raffronto tra le vecchie e le nuove aliquote per scaglioni di reddito.

Le nuove aliquote IRPEF entrano in vigore il 1° gennaio 2022. Gli enti locali avranno tempo fino al 31 marzo per adeguare le addizionali al nuovo sistema a 4 aliquote.

È stata inoltre modificata la disciplina del cd. bonus 100 euro (D.L. n. 3 del 2020) riducendo a 15.000 euro (in precedenza 28.000) la soglia al di sopra della quale il bonus non spetta. È fatta salva l’attribuzione dello stesso per redditi non superiori a 28.000 euro a specifiche condizioni individuate dalla norma e legate alla presenza di alcune detrazioni.

Sono state inoltre modificate le detrazioni d’imposta per tipologie reddituali (lavoro dipendente, lavoro autonomo, pensioni) di cui all’art. 13 TUIR. In particolare, la detrazione di 1.880 di cui alla lettera a) dell’art. 13 TUIR, spetta se il reddito non supera 15.000 euro (il limite attuale è pari a 8.000 euro). Inoltre, l’ammontare della detrazione effettivamente spettante non può essere inferiore a 690 euro. Per i rapporti di lavoro a tempo determinato, l’ammontare della detrazione effettivamente spettante non può essere inferiore a 1.380 euro.

La detrazione di cui alla lettera b) dell’art. 13 TUIR sarà pari a 1.910 euro e aumentata del prodotto tra 1.190 euro e l’importo corrispondente al rapporto tra 28.000 euro, diminuito del reddito complessivo, e 13.000 euro, se l’ammontare del reddito complessivo è superiore a 15.000 euro ma non a 28.000 euro.

La detrazione di cui alla lettera c) dell’art. 13 TUIR sarà pari a 1.910 euro se ii reddito complessivo è superiore a 28.000 euro ma non a 50.000 euro; la detrazione spetta per la parte corrispondente.

E' opportuno ricordare che la Legge di Bilancio 2022 provvede anche ad abolire l' IRAP per le persone fisiche. A decorrere dal periodo d'imposta 2022 (più precisamente dal periodo di imposta in corso alla data di entrata in vigore della legge di Bilancio) è prevista l’esclusione da IRAP per le persone fisiche esercenti attività commerciali ; arti e professioni.

Il beneficio è subordinato esclusivamente alla forma giuridica, non rilevano infatti sia l’ammontare dei ricavi, sia quello dei compensi, ma anche l’ammontare del valore della produzione. Viceversa, rimangono assoggettati ad IRAP i soggetti operanti in forma “associata”; non solo, quindi, gli studi professionali, ma anche le società di persone, le società di capitali, gli enti commerciali e i soggetti del terzo settore.

a cura di Fieldfisher