Il taglio al cuneo fiscale è uno dei principali interventi del DL 4 maggio 2023 n. 48 ( cd. Decreto Lavoro ). Il decreto interviene con misure specifiche in diverse direzioni e destina alla riduzione del cuneo l’extradeficit di oltre 3 miliardi di euro approvato a fine aprile con lo scostamento al DEF.

Per i periodi di paga dal 1° luglio al 31 dicembre 2023, la misura porterà ad un netto maggiore in busta paga di importo variabile per redditi sino a 35.000 euro.

Secondo gli ultimi dati OCSE, raccolti in occasione del report Tax Wedges 2023 , con il 45,9 per cento l’Italia rientra nella rosa dei cinque paesi che registrano una percentuale più alta. Ed è per questo che il tema è sempre al centro del dibattito, non a caso si fanno già le prime ipotesi di prolungamento della misura al 2024, per il quale sarebbero richiesti almeno altri 12 miliardi di euro, cifre che al momento risultano difficilmente reperibili.

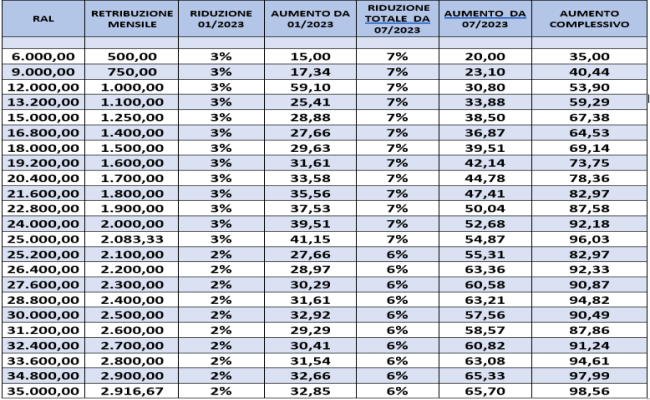

La riduzione dei contributi a carico dei lavoratori dipendenti opererà quindi per un periodo limitato di sei mesi. La nuova riduzione prevista va ad aggiungersi alla precedente riduzione, pertanto, il taglio è elevato da 2 a 6 punti per i redditi fino a 35.000 euro e da 3 a 7 punti per i redditi che non superano i 25 mila euro.

Se nulla cambierà durante la conversione in legge del decreto, nel mese di dicembre 2023 la riduzione tornerà ai valori attualmente vigenti che, si ricorda, sono pari al:

- 2 per cento per coloro che hanno una retribuzione fino a 35.000 euro;

- 3 per cento per chi non supera la soglia dei 25.000 euro.

È a queste misure che va ad aggiungersi l’ulteriore riduzione di 3 o 4 punti introdotta con il Decreto Lavoro che porterà i predetti valori a:

- 6 per cento per coloro che hanno una retribuzione fino a 35.000 euro;

- 7 per cento per chi non supera la soglia dei 25.000 euro.

Come riportato nella tabella sovrastante, in termini pratici con un aliquota contributiva INPS a carico del lavoratore del 9,19% e con la sola applicazione delle detrazioni per lavoro dipendente, l’ulteriore potenziamento del taglio al cuneo fiscale porterà un incremento del netto in busta paga pari a 96 euro al mese per i lavoratori con una retribuzione fino a 25.000 euro e di 99 euro al mese per i lavoratori con una retribuzione fino a 35.000 euro.